预见2021 中国餐饮O2O行业全景图谱——市场规模、细分市场、竞争格局与发展趋势探析,兼论人工智能基础软件开发的赋能作用

2020年的新冠疫情深刻重塑了消费习惯与商业模式,中国餐饮O2O行业在挑战与机遇中加速进化。进入2021年,行业已步入一个更加成熟、融合与智能化的新阶段。本文将从全景视角出发,结合人工智能基础软件开发的技术背景,系统梳理该行业的市场规模、细分领域、竞争格局,并展望其未来发展趋势。

一、 市场规模:稳健增长,渗透率持续提升

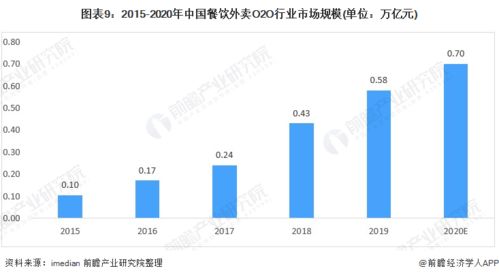

2020年,尽管线下餐饮遭受重创,但外卖、到店团购、食材零售等O2O业务却成为行业重要的“稳定器”和增长引擎。据相关市场研究数据显示,2020年中国餐饮O2O市场规模已突破1.5万亿元,用户规模接近5亿。预计到2021年底,整体市场规模有望保持15%-20%的年增长率。增长动力主要来自:1)用户线上消费习惯的深度养成与固化;2)服务场景从正餐向下午茶、夜宵、生鲜零售等多时段、多品类扩展;3)低线城市市场的加速渗透。餐饮行业线上化率(外卖+到店业务交易额占餐饮总收入的比重)已超过20%,且仍在稳步提升。

二、 细分市场:多线并进,边界日益模糊

当前,餐饮O2O市场已形成多层次、立体化的细分格局:

- 外卖配送市场:这是最核心的板块,由美团外卖、饿了么双寡头主导。市场正从“流量红利”转向“效率红利”,竞争焦点从用户补贴转向商户赋能、配送体验优化与精细化运营。

- 到店餐饮市场:涵盖团购、预订、点餐、支付等环节。美团、大众点评与口碑(支付宝)是主要玩家。此板块强调线上引流、线下体验的闭环,并与会员营销、内容种草(如短视频、直播)深度融合。

- 餐饮零售与供应链市场:疫情催生了“餐饮零售化”趋势,半成品菜、预包装食品、品牌食材通过电商平台、自有小程序等渠道直达消费者。面向B端的食材采购、供应链管理、SaaS服务等O2O平台也在快速发展,提升产业链效率。

- 本地生活服务聚合市场:餐饮作为高频入口,正与酒旅、休闲娱乐等其他本地生活服务更紧密地捆绑,平台致力于提供一站式解决方案。

各细分市场之间的协同效应增强,平台型企业致力于构建覆盖“到家+到店+在途”的全场景服务生态。

三、 竞争格局:平台生态对决与垂直领域深耕

行业呈现“两超多强,众星环绕”的竞争态势:

- “两超”:即美团与阿里巴巴(饿了么+口碑+支付宝)。两者在流量、商户、配送网络、支付及数据能力上展开全方位生态竞争,构筑了极高的市场壁垒。

- “多强”:包括深耕垂直领域的玩家,如专注于高端外卖及品质生活的顺丰同城急送等;以及凭借内容与流量优势切入的抖音、快手等新入局者,通过“短视频/直播+团购”模式挑战传统到店业务格局。

- “众星”:众多连锁餐饮品牌自建小程序、APP私域流量池,结合第三方SaaS服务商(如有赞、微盟等),探索DTC(直接面向消费者)模式,以提升品牌忠诚度和利润空间。

竞争的核心已从单纯的规模扩张,转向对商户数字化赋能深度、用户生命周期价值挖掘以及整体生态协同效率的比拼。

四、 发展趋势:数字化、智能化与可持续发展

餐饮O2O行业将呈现以下关键趋势:

- 全链路数字化深度渗透:从营销、预订、点餐、支付到后厨管理、供应链,数字化将贯穿餐饮经营全链条。基于数据的精准营销和智能决策将成为标配。

- “人工智能基础软件开发”成为关键赋能引擎:AI技术正从底层深刻改变行业。

- 智能调度与优化:AI算法用于外卖骑手路径规划、订单批量匹配,大幅提升配送效率与准时率。

- 个性化推荐与营销:通过机器学习分析用户偏好,实现菜品的个性化推荐、优惠券的精准发放,提升转化与复购。

- 智能客服与交互:AI聊天机器人处理预订、咨询、投诉,降低人工成本。语音点餐、视觉识别结算等技术开始应用。

- 供应链与后厨管理:AI预测菜品销量,助力精准采购、减少损耗;智能监控设备辅助后厨食品安全管理。

AI基础软件和平台的成熟,使得餐饮企业能以更低成本应用这些高级能力。

- “线上+线下”融合体验升级:O2O不再仅仅是线下交易的线上化,而是通过AR/VR试菜、直播后厨、沉浸式探店等创新形式,创造全新的消费体验。

- 品质化与绿色化发展:消费者对食品安全、营养健康、环保包装的关注度上升,推动平台与商户在品质管控、可持续包装解决方案上投入更多。

- 下沉市场与银发经济成为新蓝海:低线城市及中老年群体的数字化接入加速,为行业带来新一轮增长空间。

结论

2021年的中国餐饮O2O行业,是一个在庞大基数上依然保持活力、不断创新的市场。其发展已迈过野蛮生长阶段,进入以技术驱动(尤其是AI)、生态协同、体验至上和精细运营为核心的下半场。人工智能基础软件开发的进步,正如同为这个行业安装上强大的“数字神经系统”,使其在效率提升、体验优化和模式创新上拥有近乎无限的想象空间。能够深度融合技术与餐饮本质,持续为消费者、商户及产业链创造价值的平台与企业,将在竞争中赢得长远优势。

如若转载,请注明出处:http://www.huiganjiang.com/product/56.html

更新时间:2026-06-19 18:55:08